———— P ————

Product

产品中心

审计报告中提出的整改建议,是企业优化管理、提升效益的重要指引,企业应高度重视整改工作,确保整改落地见效。企业在收到审计报告后,应成立专门的整改工作小组,明确整改责任部门、责任人和整改期限,对报告中提出...

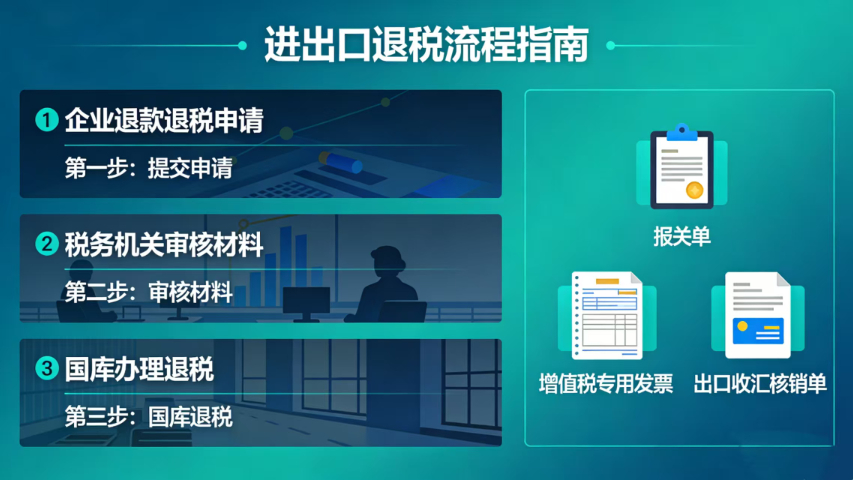

小规模外贸企业办理进出口退税,需明确自身资格和政策要求,规范办理流程。根据相关政策规定,小规模纳税人出口货物可享受进出口退税优惠,但办理流程和要求与一般纳税人有所不同。小规模企业需先完成进出口退税备案...

加工贸易企业的进出口退税,需区分来料加工和进料加工两种模式,按照对应政策规范办理。来料加工贸易模式下,企业进口原材料无需缴纳增值税、消费税,出口成品时也不办理退税,对加工费免征增值税;进料加工贸易模式...

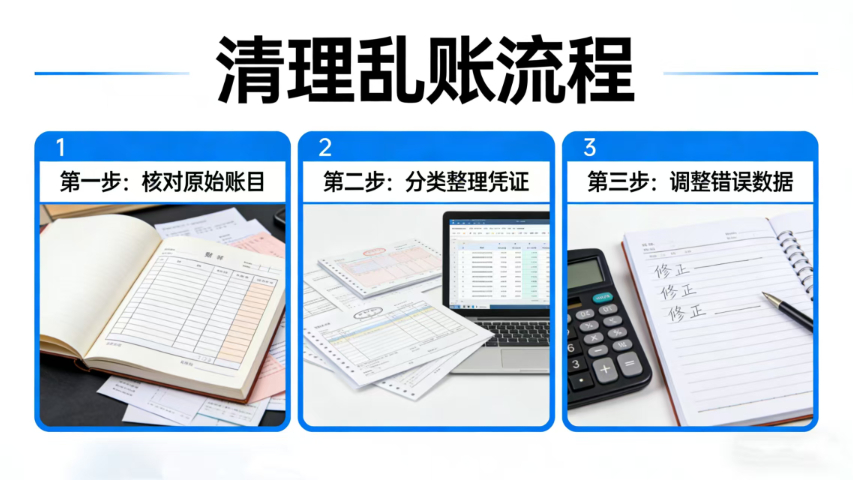

很多小微企业没有专职会计,财务由兼职或非专业人员兼任,容易出现记账不及时、科目用错、报表不准等情况,时间一长形成乱账。这类乱账业务量不大,但问题繁杂,处理耗时费力。对小微企业而言,经济高效的方式是委托...

审计报告中披露的重大事项,需经企业管理层确认并说明相关影响和应对措施,确保报告信息的真实性和完整性。重大事项是指对企业财务状况、经营成果、现金流量等产生重大影响的事项,例如重大投资、重大融资、重大关联...

查看详情 >

审计报告的出具需经过多级审核,确保报告的质量和合规性符合要求。审计报告的质量直接关系到审计工作的成效和审计机构的公信力,因此审计机构需建立完善的多级审核制度,对审计报告进行严格审核。审核过程通常包括审...

查看详情 >

小规模外贸企业办理进出口退税,需明确自身资格和政策要求,规范办理流程。根据相关政策规定,小规模纳税人出口货物可享受进出口退税优惠,但办理流程和要求与一般纳税人有所不同。小规模企业需先完成进出口退税备案...

查看详情 >

进出口退税资料的留存管理,是企业应对税务核查、保障退税合规的重要环节,需建立完善的资料留存制度。根据税务机关要求,企业办理进出口退税后,需将相关资料留存备查,留存期限通常为5年,包括报关单、出口发票、...

查看详情 >