-

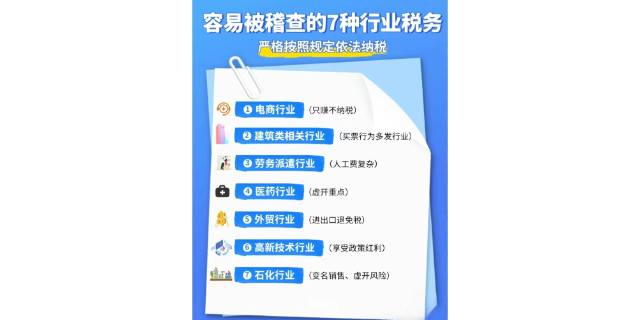

广东精略财税咨询热线10.14

广东精略财税咨询热线10.14财税咨询机构需要建立和完善内部质量控制体系和服务流程,确保咨询服务的质量和规范。这些体系和流程包括客户调查、服务跟踪、质量评估等方面,以确保服务机构能够及时发现和解决问题,提高服务质量和客户满意度。财...

-

广东中小微企业财税咨询合法避税07.03

广东中小微企业财税咨询合法避税07.03财税咨询对于企业的发展和成功至关重要。通过专业的财税咨询服务,企业可以更好地管理财务和税务方面的问题,提高运营效率和发展潜力。同时,财税咨询还可以帮助企业规避风险、提高信誉度和竞争力,为企业的长期发展...

-

东莞性价比财税咨询是什么06.30

东莞性价比财税咨询是什么06.30财税咨询机构的优势在于其专业性和经验。这些机构通常由注册会计师和其他财务专业人员组成,具有丰富的经验和专业知识。财税咨询机构可以帮助客户制定较佳的财务和税务策略,降低税务负担,提高财务效益。此外,财税...

-

中山中小微企业财税咨询06.27

在接受财税咨询服务时,客户需要与咨询机构或顾问建立良好的沟通和合作关系。客户需要尽可能详细地提供有关企业和财务状况的信息,以便咨询机构或顾问能够更好地了解客户的需求和情况,提供准确的咨询和建议。财税咨...

-

东莞精略财税咨询哪家好06.24

东莞精略财税咨询哪家好06.24财税咨询的发展机遇主要来自于经济的发展和税收政策的调整,以及企业和个人对财税咨询服务的需求增加。同时,财税咨询也面临着一些挑战,如行业竞争激烈、服务质量参差不齐、服务费用不透明等问题。财税咨询的未来发...

-

广州提供财税咨询机构06.21

广州提供财税咨询机构06.21专业机构或个人具有丰富的财务和税务知识和经验,能够为企业或个人提供专业的咨询服务;及时性高,能够及时了解新的财务和税务政策,为企业或个人提供及时的咨询服务;针对性强,能够根据企业或个人的实际情况,提供...

-

佛山提供审计管理06.18

佛山提供审计管理06.18内部审计的程序主要包括规划、实施、终结和后续审计四个阶段。由于内部审计机构对本部门、本单位的情况比较熟悉,在具体实施审计过程中,各个阶段的工作都大为简化。一是规划阶段中的许多工作,往往可以结合日常工作...

-

南城专业审计服务06.15

南城专业审计服务06.15审计工作是有利于提高审计效率。由于社会经济环境的发展变化,被审计单位规模的不断扩大,企业结构日趋复杂,经济事项日渐频繁,对审计工作提出了更高的要求。注册会计师在审计中使用审计抽样愈加普遍,而各类交易、...

-

广东实力审计分析06.12

广东实力审计分析06.12审查和评价被审计单位经营管理活动的经济性、效率性和效果性,促使其改善经营管理,提高经济效益。企业经济活动的终目的是实现收益和价值,所以企业的营运应做到经济性、运转效率性、产出效果性。通过对企业各项计划...

-

长安专业审计业务06.09

长安专业审计业务06.09审计有五要素:分别为三方关系、财务报表、财务报表编制基础、审计证据和审计报告。审计三方关系三方关系包括:注册会计师、被审计单位管理层和预期使用者。财务报表被审计单位要编制财务报表,注册会计师要审计财务...

-

寮步企业审计严谨06.06

寮步企业审计严谨06.06现代会计报表审计的意义通过报表审计,有利于提高审计工作效率财务审计,通常采用逆查法,从审查和分析会计报表着手,将会计工作的终点作为审计工作的起点。由于会计报表集中反映了企业一定时期的财务状况和经营成果...

-

佛山正规审计顾问06.03

佛山正规审计顾问06.03审计证据,是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括构成财务报表基础的会计记录所含有的信息和其他信息。注册会计师需要获取的审计证据的数量受审计证据质量的影响。审计证据质量越高,...